隨著中國城市化進程的深入推進和住房消費觀念的升級,長租服務行業在2018年迎來了關鍵的發展與變革時期。艾瑞咨詢發布的《2018年中國長租服務行業研究報告》作為一份權威的信息咨詢服務成果,系統性地梳理并分析了該行業的市場現狀、核心驅動因素、競爭格局及未來發展趨勢,為行業參與者、投資者及政策制定者提供了極具價值的決策參考。

一、 市場現狀:規模擴張與模式演進

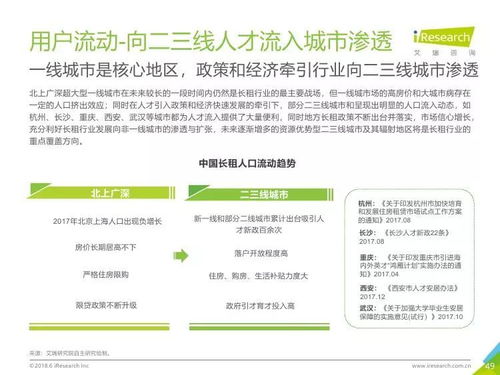

報告指出,2018年中國長租服務市場保持高速增長態勢。在“租購并舉”的住房制度導向下,政策紅利持續釋放,資本大量涌入,推動了長租公寓(尤其是集中式與分散式公寓)市場的快速擴容。市場規模顯著提升,一線及核心二線城市成為主戰場。行業運營模式日益清晰,從早期的“二房東”模式,逐步向更注重資產運營、品牌建設與社區服務的專業化、機構化模式演進。

二、 核心驅動因素分析

- 政策驅動:中央與地方政府密集出臺了一系列鼓勵、規范住房租賃市場發展的政策,包括土地供應(集體建設用地建設租賃住房試點)、金融支持(REITs試點探索)、市場監管(規范租金貸、加強備案管理)等,為行業創造了良好的宏觀環境。

- 需求驅動:城鎮化率提升、人口持續向大城市流入,產生了龐大的租賃需求。主力租房人群(如應屆畢業生、年輕白領)對居住品質、生活服務、社交氛圍的要求不斷提高,推動了長租服務從“有得住”向“住得好”升級。

- 資本與科技驅動:風險投資、產業資本以及金融機構的加持,為企業的規模擴張提供了“燃料”。大數據、物聯網、智能家居等科技的應用,在提升運營效率、優化租客體驗、構建智慧社區方面發揮了重要作用。

三、 競爭格局:梯隊分化與整合加速

報告揭示了行業競爭呈現明顯的梯隊分化格局。頭部品牌憑借資本、房源和品牌優勢,加速全國化布局,市場份額逐步集中。而大量中小型區域品牌則在特定城市或細分市場尋求差異化生存。2018年,行業在經歷高速擴張的也暴露出一些問題,如部分企業過度依賴“租金貸”模式導致資金鏈風險,以及服務質量參差不齊等。市場開始進入調整與整合期,運營效率高、資金鏈健康、服務品質優的企業更具長期競爭力。

四、 未來發展趨勢展望

基于深入分析,報告對行業未來趨勢做出了前瞻性判斷:

- 運營精細化:粗放式“跑馬圈地”難以為繼,未來競爭核心將轉向精細化運營,包括產品設計、成本控制、租務管理、社區運營和客戶生命周期價值的深度挖掘。

- 產品與服務多元化:為滿足不同客群需求,產品線將更加豐富,從白領公寓向藍領公寓、人才公寓、服務式公寓等細分領域延伸。增值服務(保潔、維修、社交、金融)成為重要的收入補充和品牌護城河。

- 金融模式創新與規范化:資產證券化(如類REITs、ABS)等金融工具將更廣泛應用于行業,助力解決“融資難、退出難”問題,但過程將伴隨更嚴格的金融監管。

- 科技深度融合:科技將從提升單點效率向賦能全業務鏈條轉型,實現從房源獲取、裝修配置、營銷招租到租后管理的全流程數字化、智能化。

###

艾瑞咨詢的這份報告,通過詳實的數據、嚴謹的分析和清晰的邏輯,全面描繪了2018年中國長租服務行業的“全景圖”與“路線圖”。它不僅是一份記錄行業發展的史料,更是一盞指引未來方向的明燈。對于行業而言,在經歷爆發式增長后,回歸商業本質、聚焦運營與服務、在規范中尋求創新,將是通向可持續發展彼岸的必由之路。